Tags:

Tags: L’ ANATOCISMO: OVVERO FARSI PAGARE GLI INTERESSI DALLE BANCHE

Chi non ha mai aperto un mutuo o un leasing ?

Chi non ha mai aperto un mutuo o un leasing ?

Quello che molti non sanno è che probabilmente stanno pagando più del dovuto e che potrebbero riavere indietro la differenza tra la somma versata e quella dovuta.

Da marzo 2016 è entrata in vigore la nuova normativa sul calcolo degli interessi nelle operazioni bancarie.

Questo ha comportato la revisione del concetto di anatocismo e usura bancaria.

Inanzitutto definiamo l’anatocismo: con tale termine, si intende il fatto che gli interessi già scaduti (cioè maturati) e non pagati diventano bene capitale e come tali sono suscettibili di produrre interesse a loro volta.

Questa prassi determina quello che viene anche chiamata usura bancaria.

Il problema dell’usura bancaria colpisce privati ma soprattutto piccole e medie imprese. Questo concetto si basa sull’asimmetria informativa che pone gli istituti di credito sempre ad un livello di conoscenza superiore , permettondo loro di abusare della buona fede e dell’ ignoranza dei clienti, vessandoli con spese e interessi che sono oltre il tasso soglia previsto per legge.

Vediamo come fare per evitare tutto questo

Inanzitutto ci serve una perizia econometrica o CTP, ossia una verifica effettuata da un professionista del settore degli interessi applicati dalle banche

Poi dal sito della banca d’italia www.bancaditalia.it/compiti/vigilanza/compiti-vigilanza/tegm/ scarichiamo la tabella riguardante i tassi di usura e i tassi di soglia ( sono chiamati anche Tassi effettivi globali medi oTEGM da acronimo) del mese in cui abbiamo sottoscritto il contratto ( tenete a mente di aggiungere sempre 4 punti percentuale al tasso soglia) .

Se troviamo discordanze tra il tasso di interesse applicato e quello riportato dalla banca d’Italia, forte della perizia effettuata, nonchè sulla base della legge 350/2013,la banca deve annullare la richiesta di interesse,facendo diventare il mutuo gratuito, inoltre in caso .

La banca infatti non potrà più richiedere alcun interesse, essendo il contratto viziato,in caso inoltre, il cliente avesse già versato il capitale da restituire, la banca dovrà restituire gli interessi già versati.

In caso la banca non volesse ammettere l’errore compiuto, ci si potrà rivolgere a un tribunale per far emettere un atto di citazione.

Non appena il tribunale avrà depositato la citazione, la banca sarà costretta a rimborsare il cliente

ATTENZIONE :

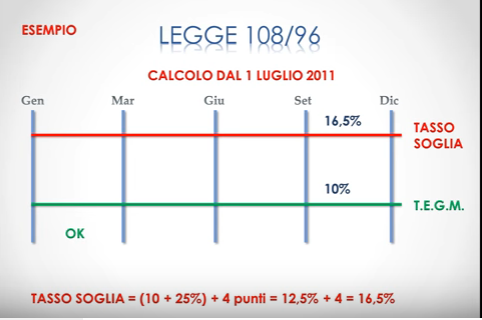

Va considerata la differenza tra i mutui aperti prima della legge 108/96 e quelli aperti dopo.

Per semplificarvi il tutto metto qui uno schema esplicativo.

la linea verde è il giusto tasso di interesse,quella rossa quella che tocca la soglia di usura